Assalamualaikum dan salam sejahtera.

Baru2 ini, saya dijemput oleh pihak MindRich dan MindsTalk untuk membicarakan tentang Pengurusan harta pusaka di Singapura.

Walaupun pernah membuat sedikit kajian tentang polisi penamaan di Singapura, tetapi tidak secara menyeluruh.

Jadi, saya pun mulakan carian secara umum berkaitan harta pusaka di Singapura. Perlu membaca beberapa prosedur undang-undang, status pemilikan, fatwa-fatwa berkaitan harta pusaka di laman sesawang Majlis Ugama Islam Singapura (MUIS) dan beberapa laman sewangan peguam Syarie di sana.

Secara umumnya, memang harta pusaka di Singapura perlu dibahagikan mengikut hukum Islam seperti terkandung di Seksyen 111(1), Pentadbiran Undang-undang Orang Islam 1966 atau dikenali sebagai Administration of Muslim Law Act 1966 (AMLA1966). Bukan sama maksud dengan Anti-Money Laundering Act ya. Akta ini memperuntukkan pembahagian harta pusaka perlu merujuk kepada hukum Islam (tidak dinyatakan hukum faraid), tetapi berdasarkan beberapa keputusan mahkmah, hukum Islam tersebut merujuk kepada hukum faraid. Ada juga tafsiran hukum Islam yang dikenakan merujuk kepada pandangan mazhab yang dipegang oleh almarhum/almarhumah.

Dari sudut perancangan, hampir sama seperti di Malaysia. Mereka mempunyai instrumen seperti wasiat, hibah dan wakaf. Namun terdapat satu inovasi instrumen yang dikenali sebagai Nuzriah (rujuk Nuzriah in Islam – Majlis Ugama Islam Singapura) yang menggunakan konsep Nazar.

Dari sudut harta pusaka, terdapat tiga harta yang tidak perlu dibahagikan secara faraid iaitu pemilikan flat bagi Joint-Tenancy, Central Provident Fund (CPF) dan Insurance. Pemilikan Joint-Tenancy ini menggunapakai konsep right of survivorship yang bermaksud pemilikan akan berlaku sepenuhnya selepas kematian pihak yang seorang lagi. Sebagai contoh, Ali dan Aminah mempunyai 50% terhadap pemilikan rumah HBD (Housing & Development Board). Apabila berlaku kematian Ali, maka bahagian 50% milik Ali, akan dipindahkan kepada Aminah secara automatik (perlukan pengurusan ‘Notice of Death’ melalui HBD ke Singapore Land Authority). Konsep ini tidak digunapakai di Malaysia. Kerana walaupun, suami isteri membeli rumah secara perkongsian 50% setiap seorang, sebagai contoh apabila kematian suami, bahagian 50% suami akan dibahagikan secara faraid (mengikut waris suami). Dalam konteks di Singapura, pembahagian faraid bagi pemilikan rumah berlaku bagi pemilikan Tenancy in Common.

Manakala bagi CPF, konsep yang sama seperti KWSP (EPF) di Malaysia, penama bagi CPF adalah pemilik mutlak. Manakala penama bagi KWSP bertindak sebagai wasi yang bertanggungjawab menguruskan wang KWSP tersebut sebagai harta pusaka (perlu tulis harta pusaka kerana ramai yang faham bahawa dapat sahaja KWSP, terus bahagi faraid. Sedangkan wang KWSP tersebut perlu diselesaikan urusan pusaka seperti pengurusan jenazah, hutang-hutang si mati dan sebagainya, barulah dibahagikan (jika terdapat baki) mengikut faraid). Berbalik kepada penamaan CPF di Singapura, penama tidak perlu membahagikan wang CPF tersebut kepada waris-waris yang lain kerana telah menjadi milik mutlak penerima seperti amalan hibah. Namun, terdapat persoalan, jika penama tersebut dikira sebagai penerima hibah, maka tertakluk hukum bagi penarikkan balik hibah (revocation of hibah). Namun, kita boleh merujuk tulisan Nomination of Insurance Policy for Singaporean Muslims.

Penama bagi polisi insurans di Singapura juga dikira sebagai pemilik mutlak. Walaupun di Malaysia, hukum mengambil polisi insurans adalah Haram, namun hukum tersebut tidak terguna pakai di Singapura kerana terdapat kekangan dalam pelanTakaful. Takaful masih terhad di Singapura kerana Takaful hanya dalam bentuk pelaburan sahaja (bacaan tambahan Is there such thing as Halal Insurance In Singapore? – The Official Helmi Hakim Website | The Official Helmi Hakim Website). Semoga dipermudahkan urusan umat Islam di Singapura untuk menawarkan plan Takaful yang komprehensif di masa akan datang. Terima kasih Bro Helmi Hakim atas penerangan.

Manakala harta-harta yang lain, seperti kenderaan yang telah habis dibayar, saham, barang kemas, kotak deposit di bank dan lain-lain, perlu dibahagikan secara faraid.

Mengenai bidang kuasa, terdapat 3 agensi yang terlibat dalam pengurusan pusaka di Singapura iaitu Public Trustee Office (sama seperti Amanah Raya Berhad di Malaysia), Family Court dan Family Division of High Court bagi mendapatkan Grant of Probate (harta berwasiat) atau Letters of Administration (harta tidak berwasiat). Setiap agensi berkenaan mempunyai bidang kuasa yang berbeza. Yang menarik perhatian saya ialah, permohonan pusaka di Singapura diwajibkan dalam tempoh 6 bulan selepas kematian. Jika selepas 6 bulan, perlu memberikan justifikasi. Tapi jika di Malaysia, 10 ke 20 tahun, baru nak mohon tanpa sebagai tindakan undang-undang hingga menyukarkan pembahagian pusaka. Manakala tempoh untuk mendapatkan Grant of Probate atau Letters of Administration adalah dalam tempoh 2 ke 3 bulan. Bukan 2 ke 3 tahun seperti di Malaysia. Untuk permohonan di semua agensi ini, umat Islam perlu mendapat Certificate of Faraid di Mahkamah Syariah. Fi bagi sijil ini adalah $34. (rujuk Overview (syariahcourt.gov.sg))

Kesimpulannya, pengurusan harta pusaka di Singapura sangat unik dari sudut perancangan harta pusaka dan pengurusannya. Diharapkan umat Islam di Singapura, perlu cakna dengan pewarisan ini supaya tiada waris yang terjejas. Semoga artikel dan video ini memberi manfaat kepada mereka.

Assalamualaikum dan salam sejahtera.

InsyaAllah akan dilancarkan kursus Micro-credential yang bertajuk “Mari kira faraid menggunakan kalkulator saintifik”.

Mari sama-sama mendaftar. Semoga semua mendapat manfaat.

#marikirafaraidmenggunakankalkulatorsaintifik

Assalamualaikum dan salam sejahtera.

Bagaimana untuk live streaming melalui Webex ke platfrom YouTube.

Semoga bermanfaat.

Assalamualaikum dan salam sejahtera.

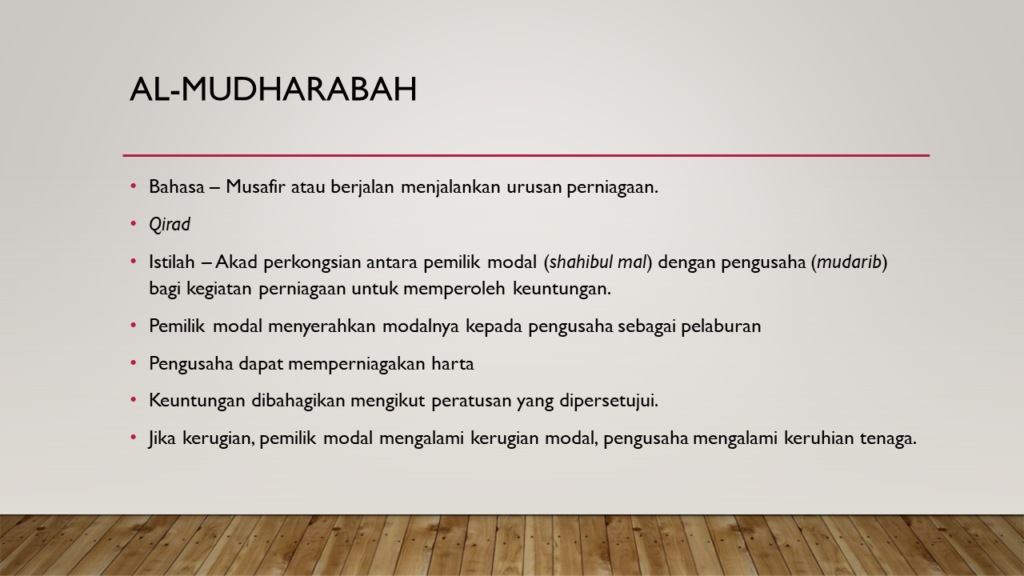

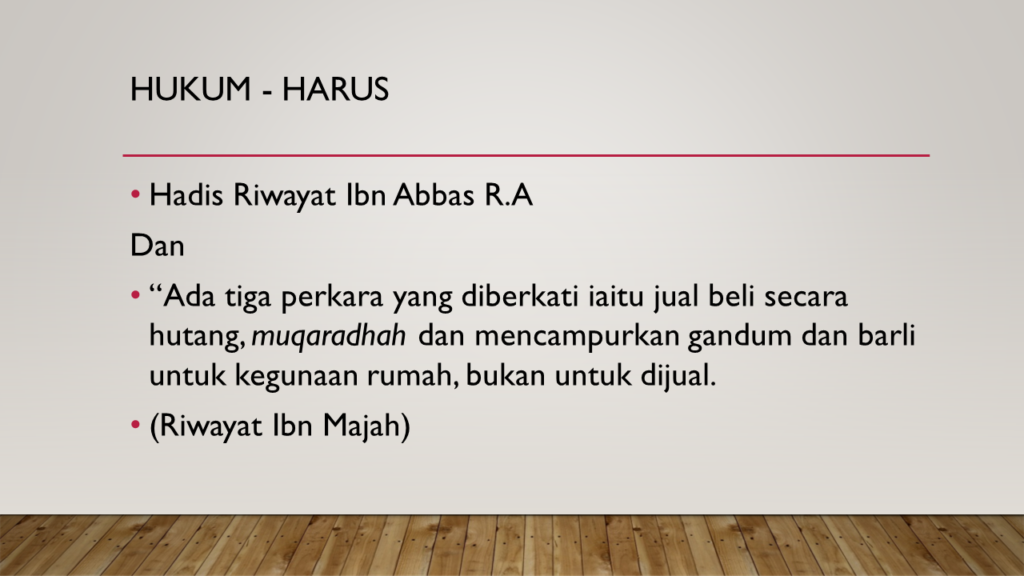

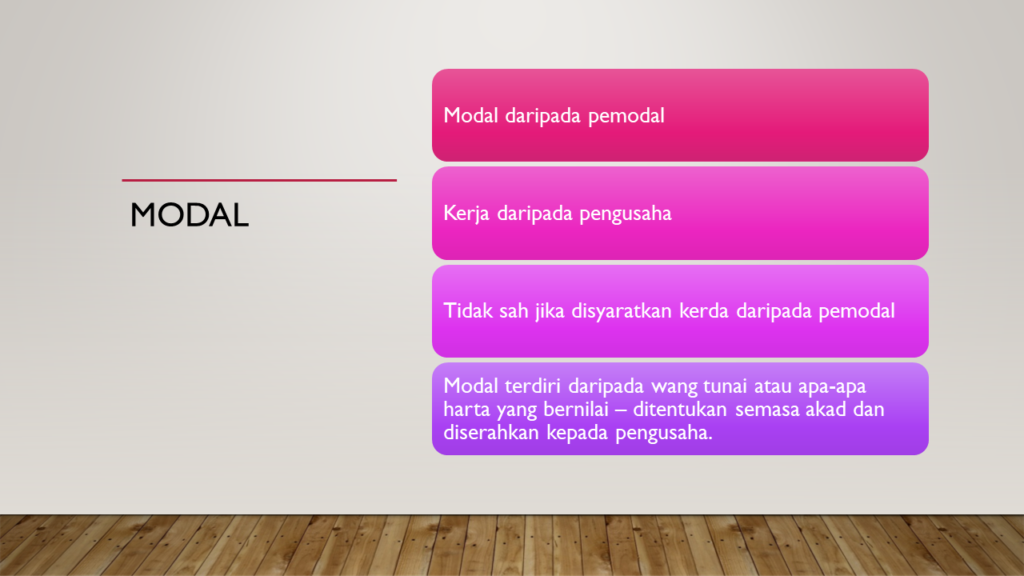

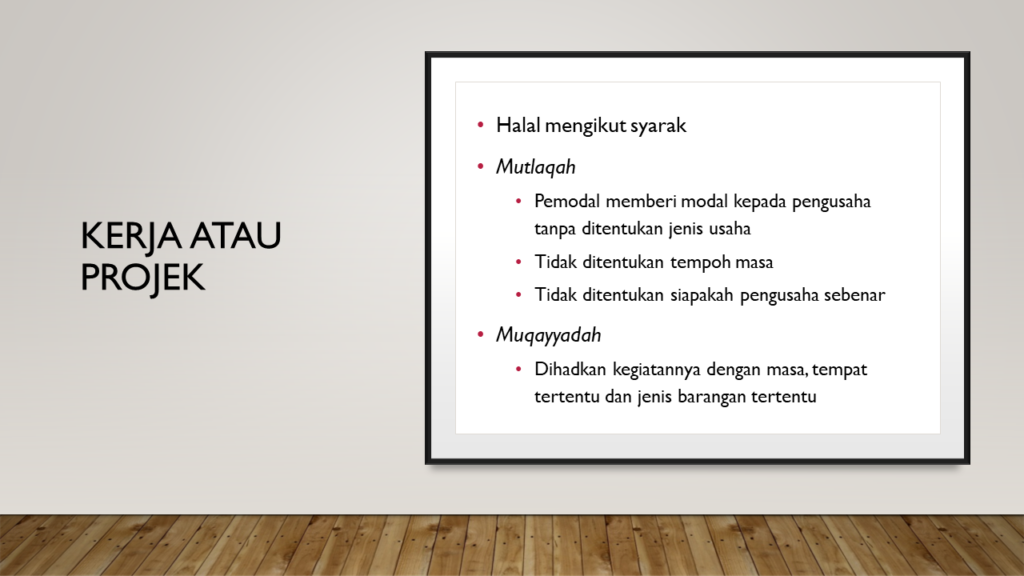

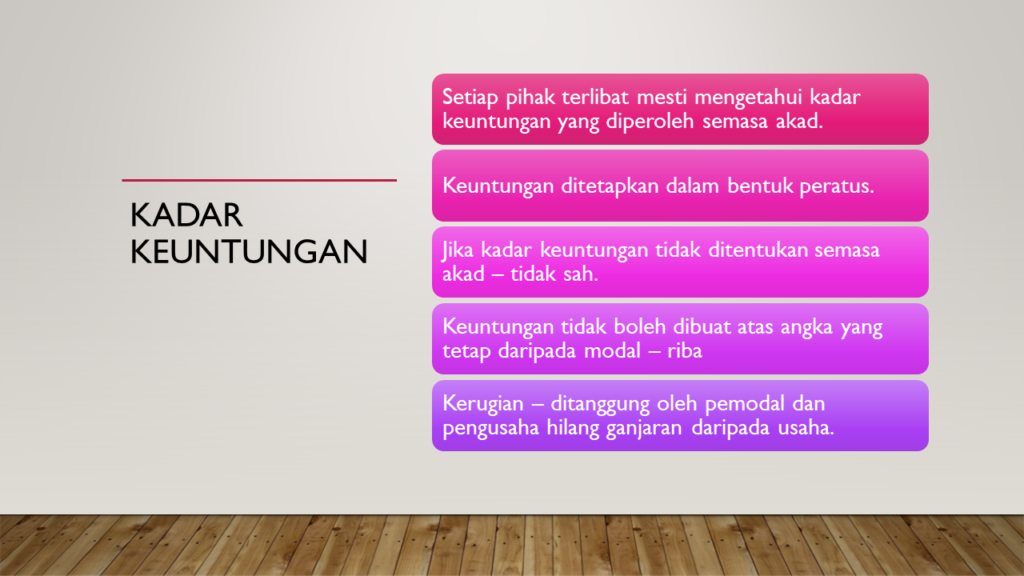

Mari saksikan dan dengar kontrak pelaburan dalam Islam.

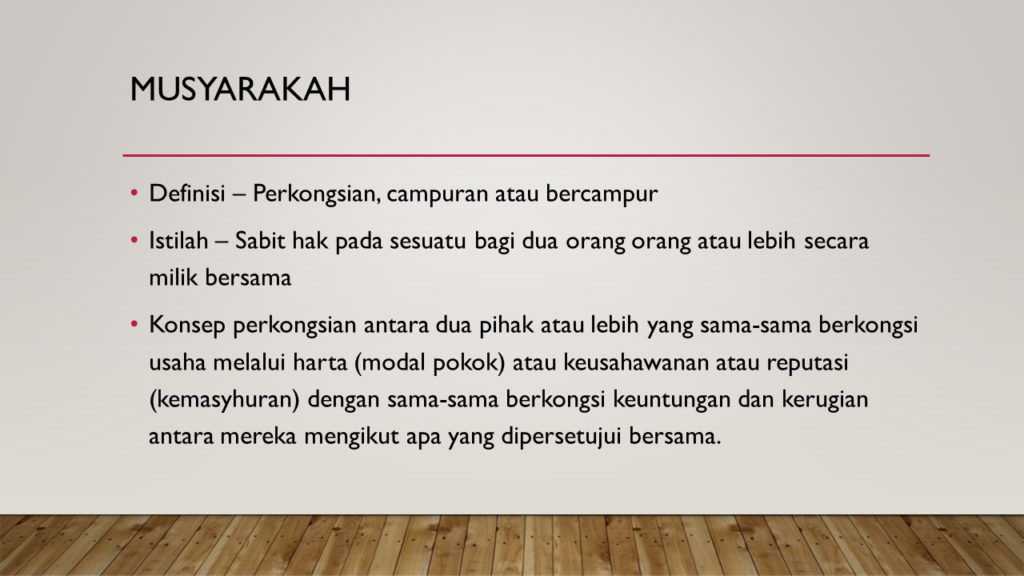

Terdapat dua kontrak utama iaitu Mudharabah dan Musyarakah.

Semoga mendapat manfaat.

#mudharabah

#musyarakah

Pembentangan pelajar-pelajar Sarjana Muda Pendidikan (Pengajian Islam), Universiti Teknologi Malaysia.

Terdapat empat jenis kontrak Syirkah iaitu Inan, Mufawadah, Abdan dan Wujuh.

Mari sama-sama kita menyaksikan rakaman ini

#syirkah

#inan

#mufawadah

#wujuh