Orang beli emas ikut-ikut tanpa ilmu akan rugi & sentiasa resah. Harga emas naik, susah hati & harga emas turun pun susah hati

Bagi yg bermula dengan ilmu, harga emas naik / turun sentiasa senyum & happy. Sebab dia tahu nak buat apa

Saya senaraikan 5 sebab kenapa penyimpan emas berilmu takkan rugi:

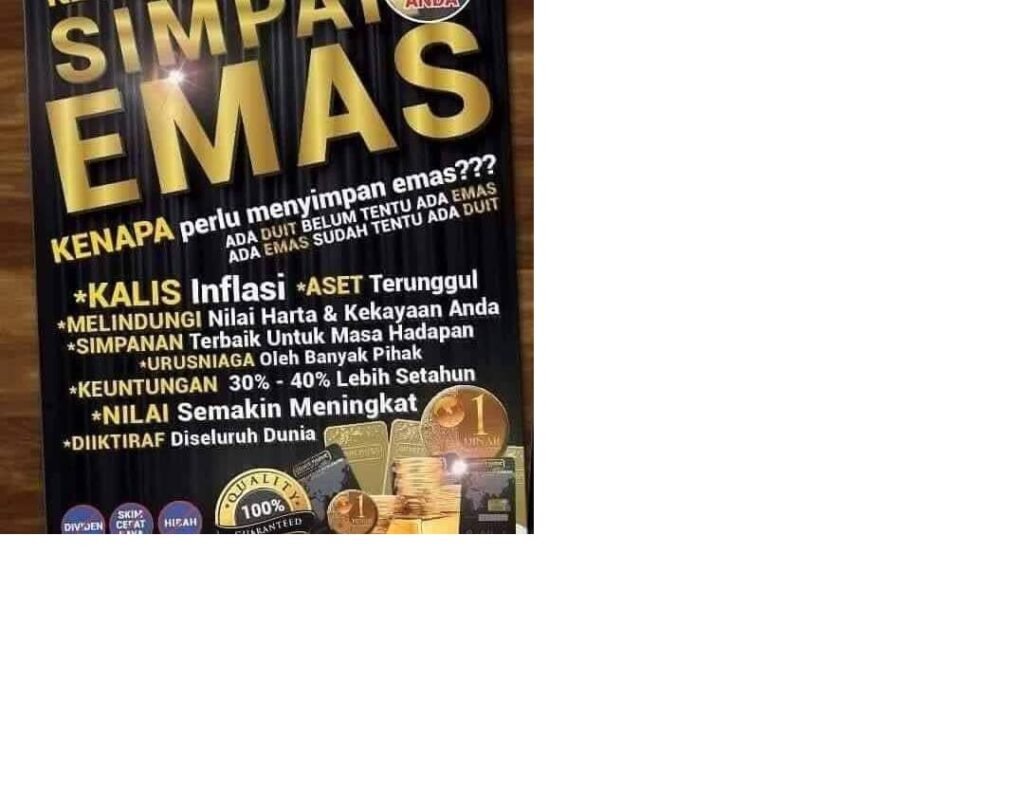

✅ Harga emas confirm naik dalam jangka panjang

Ini disebabkan kuasa beli duit semakin turun. Harga emas turun naik dalam jangka pendek perkara biasa. Penyimpan emas yg berilmu, dia beli emas gunakan duit simpanan jangka panjang, sekurang-kurangnya untuk jangka waktu 2-3 tahun

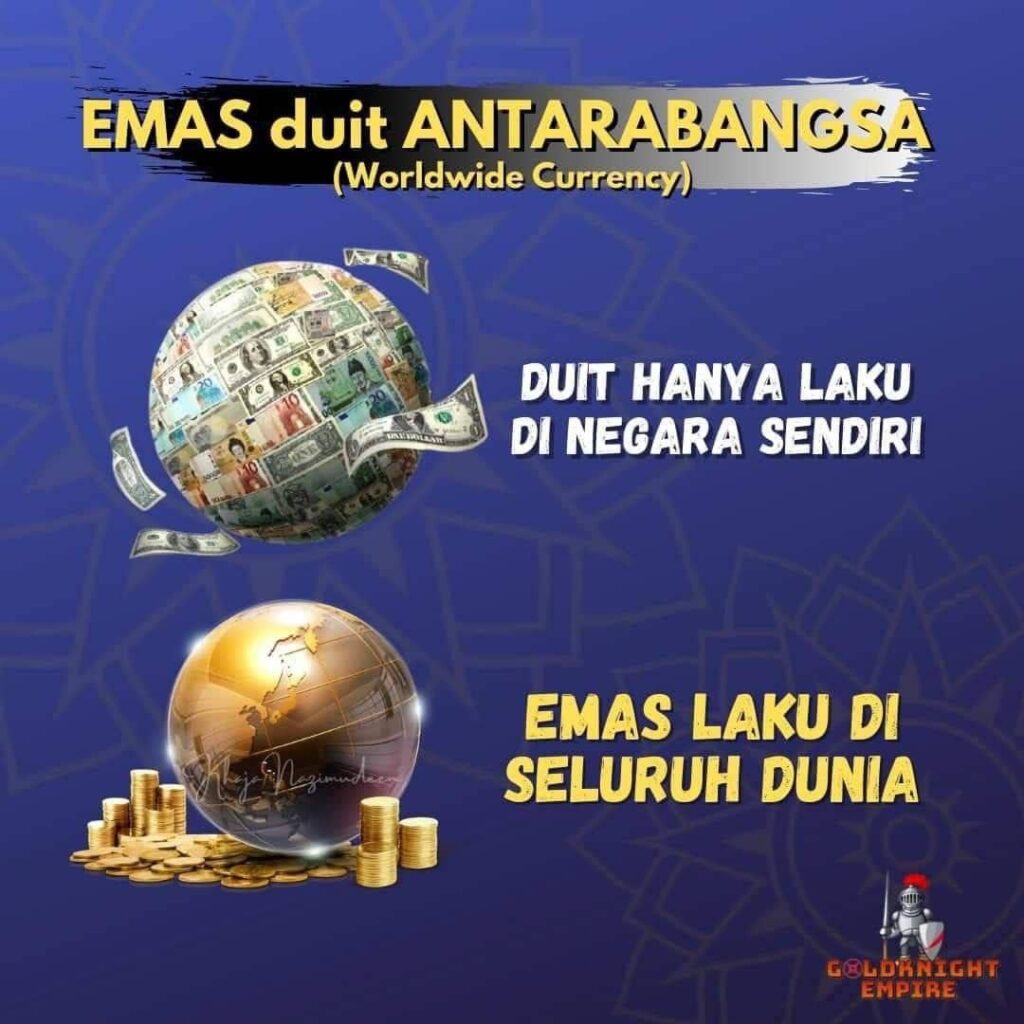

✅ Emas adalah duit tunai juga

Jika perlu duit tunai, dia boleh jual emas / gadai sahaja dulu di ar-rahnu untuk dapat duit on-the-spot! Siapa ada emas, maksudnya dia ada duit juga!

✅ Harga barang naik, harga emas turut sama naik.

Harga barang naik (inflasi) petanda kuasa beli duit kertas menurun. Kita perlu bayar duit yg lebih banyak untuk dapat barang yg sama. Orang simpan emas, kekayaan dia selamat dari dimakan inflasi

✅ Harga emas tak ada risiko jatuh lingkup macam saham

Emas satu-satu aset kewangan yang nilainya takkan jatuh KOSONG. Belum pernah ada dalam sejarah orang bankrap sebab simpan emas, tapi terlalu banyak sejarah orang bankrap sebab simpan duit kertas.

Orang yg tak ada ilmu, takut beli emas. Sedangkan orang ada ilmu, dia takut tidak memiliki emas. Sebab dia tahu kekayaan dia lebih terjamin kalau disimpan dalam bentuk emas!

Emas kekal sepanjang zaman

Ciptaan terindah dari yang Maha Esa

Sumber oleh:

Tuan Hafizulruddin