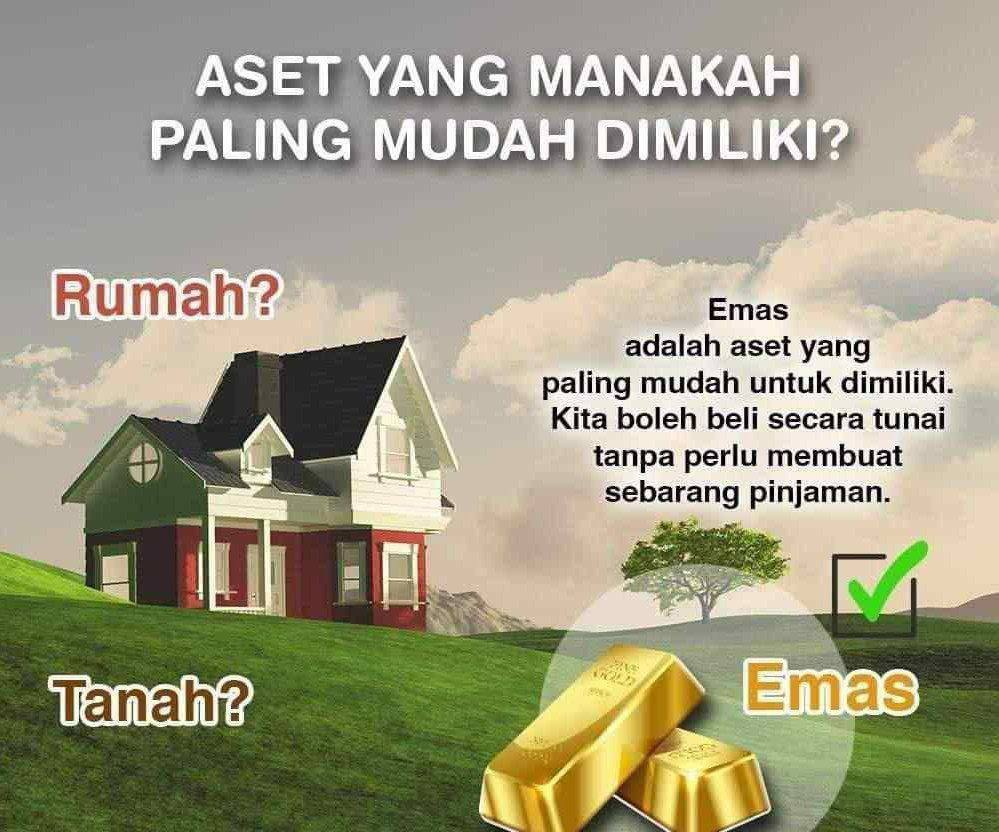

Nilai EMAS dikira berdasarkan

GRED & BERAT

Tak kiralah apa JENAMA sekali pun.. Janji tulen ia tetap laku didagangkan (dijual semula) diseluruh dunia

TIADA ISU & MASALAH PUN DGN EMAS FIZIKAL.

INGAT 3 PERATURAN ASAS

Peraturan 1

Beli emas mesti dapat emas. Bukan hanya atas kertas, dlm bentuk acc @ Emas delay yang tidak pasti @ wujud fizikalnya. Elakkan DITIPU

Peraturan 2

Beli, simpan, jual semula bila harga tinggi dari harga beli.

Peraturan 3

Ulangi peraturan 1 & 2 diatas. Inshallah anda akan sukses.

Cuma kita sebagai pembeli yang perlu bijak.

Cari Emas yg berfungsi sebagai simpanan bukan perhiasan semata.

Jika boleh dapat lebih gram untuk gred yg sama kenapa bayar lebih?

Cari spread terendah.

Dan beberapa lagi ciri² lain yg perlu berlajar, dilihat, diambil berat Sebelum membeli Emas.